Il Booklet economia Emilia-Romagna 2021 illustra i dati di sintesi sull’economia regionale relativamente a PIL, struttura industriale, mercato del lavoro, commercio estero e ricerca e innovazione.

La congiuntura economica

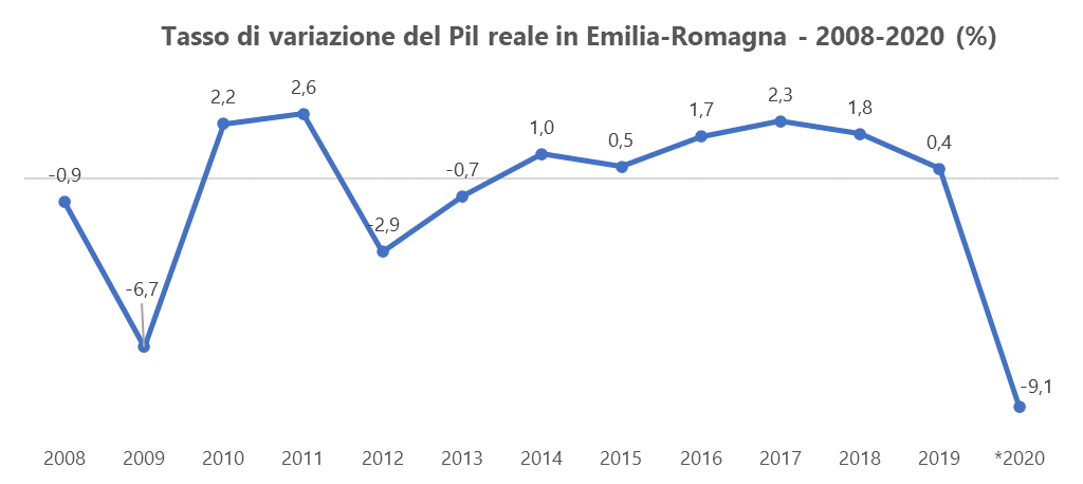

La crisi economica conseguente all’emergenza Covid-19 ha condizionato la performance economica regionale nel 2020: le stime più aggiornate (Prometeia – luglio 2021) prevedono una contrazione del PIL per il 2020 del -9,1%, in linea con la media italiana (-8,9%).

La prospettiva per il 2021 vede l’Emilia-Romagna prima regione italiana per crescita del PIL, con un aumento del 6% rispetto al 2020 (media italiana +5,3%), trend che continuerà anche nel 2022 con una ulteriore crescita del 4,2% che dovrebbe consentire entro fine 2022 di recuperare i livelli pre pandemia.

Il settore manifatturiero traina la ripresa, seppur con differenze settoriali non trascurabili. Positivo l’andamento registrato dal settore delle costruzioni, mentre la ripresa del settore dei servizi sarà più lunga e diversificata fra comparti.

Il mercato del lavoro nel 2020

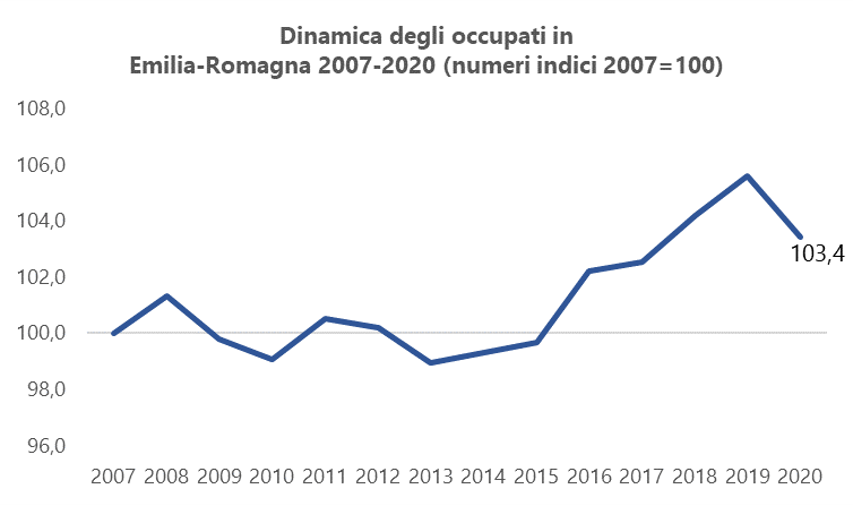

L’andamento del mercato del lavoro nel 2020 ha risentito delle conseguenze sull’economia derivanti dalla pandemia da Covid-19, che risulterebbero oggi molto più rilevanti se non fossero state messe in campo misure ed interventi di policy senza precedenti – blocco dei licenziamenti e il ricorso agli ammortizzatori sociali – che hanno contenuto l’impatto negativo sull’occupazione.

In Emilia-Romagna il numero di occupati (15 anni ed oltre) in media d’anno nel 2020 è pari a 1.989.800 unità, in calo di 42.800 unità rispetto al 2019 (-2,1%). L’input di lavoro, stimato in termini di Unità di lavoro equivalenti a tempo pieno (ULA), registra, sempre con riferimento al 2020, una contrazione su base annua molto più consistente: -10,1%.

Commercio estero

Nel 2020 l’Emilia-Romagna ha esportato beni e servizi per un valore pari a 61,1 mld di euro, 5,5 mld in meno rispetto al 2019 con una contrazione dell’8,2%. Stessa performance ha registrato il Veneto (-8,2%), la media Italia si ferma a -9,7%, peggio fanno Lombardia (-10,6%) e Piemonte (-12,7%). Nello stesso periodo le importazioni regionali sono state pari a 33,6 mld di euro (a valori correnti), pari al 9,1% dell’import italiano e in contrazione del -8,7% rispetto al 2019, valore più contenuto della media italiana (-12,8%).

Si conferma il primato dell’Emilia-Romagna per quanto riguarda l’export per residente, che nel 2020 è pari a 13.698 euro, a valori correnti, superiore a Veneto (seconda regione, con 12.259 euro per residente) e Lombardia (quarta regione, con 11.371 euro) e poco meno che doppio rispetto alla media nazionale (7.269 euro).

Con 27,5 mld (valori correnti), l’Emilia-Romagna si conferma inoltre prima regione italiana per saldo commerciale, seguita da Veneto (+18.335 milioni di euro), Piemonte (+13.104 milioni di euro) e Toscana (+12.608 milioni di euro).

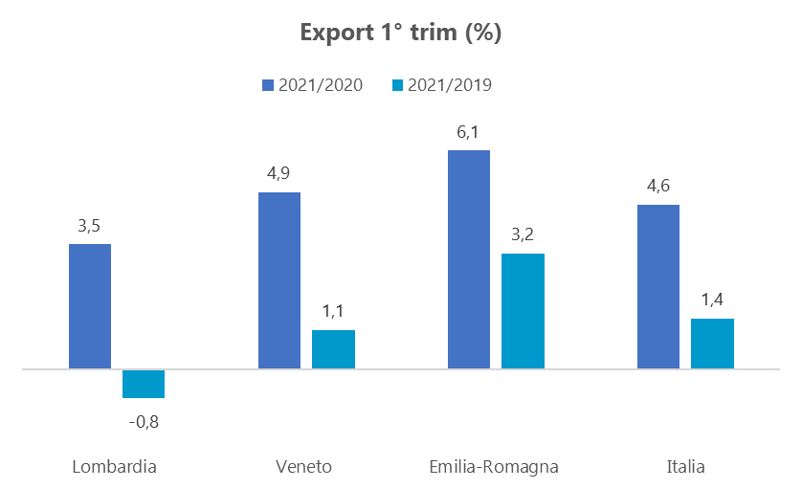

Nel primo trimestre del 2021 l’Emilia-Romagna ha esportato beni e servizi per 16,6 mld di euro, con un aumento rispetto al 1° trimestre 2020 del 6,1%, migliore della media italiana e delle regioni benchmark.

Rispetto al 1° trimestre 2019, le esportazioni del 1° trimestre 2021 risultano superiori del 3,2%, anche in questo caso meglio della media italiana e di Veneto (1,1%) e Lombardia, quest’ultima non recupera il livello precrisi (-0,8%).

Ricerca, innovazione e competitività

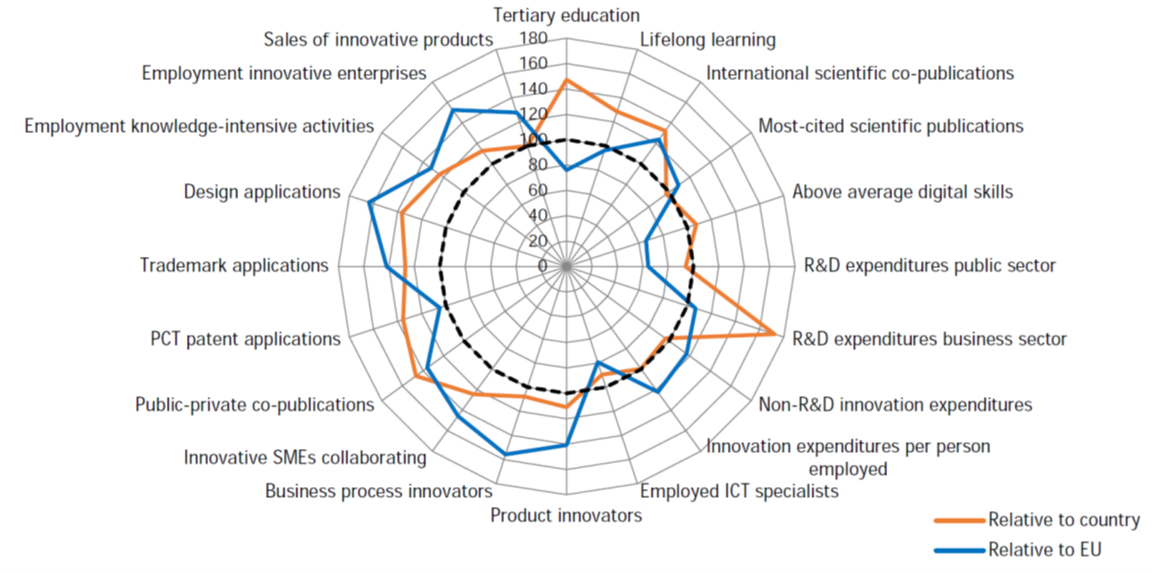

La competitività dell’Emilia-Romagna e il ruolo di regione leader nel Paese è confermata dal risultato nella classifica del Regional Innovation Scoreboard 2021 in cui la regione si colloca, unica in Italia, fra gli strong innovator, con una performance migliorata fra il 2014 e il 2021 (34,2%). Quasi sempre sopra la media italiana per tutti gli indicatori, nel confronto europeo presenta margini di miglioramento in ambiti quali l’educazione terziaria, la spesa per R&S del settore pubblico, le competenze digitali.